양도소득세 장기보유 특별공제 현황

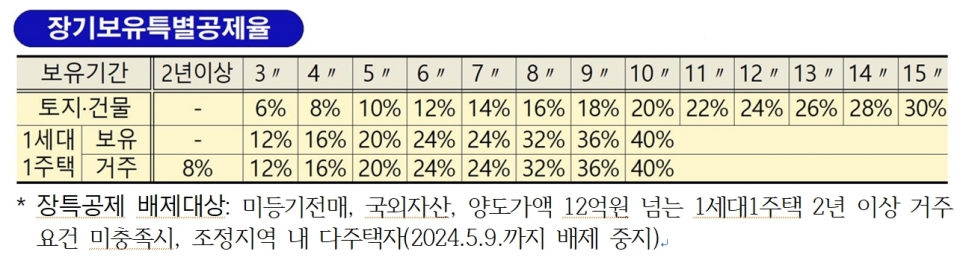

자본 이익의 장기 보유에 대한 특별 공제제를 사용하여 세금 부담을 낮출 수 있다.보유 기간이 3년 이상이면 특정 부분은 상황에 따라 공제된다.토지 또는 건물들이 허용되며 전송의 이익에서 특정 부분을 공제함으로써 양을 계산할 수 있습니다.정상적인 타입이라면 6%가 적용되면 6%가 적용되며 매년 2% 증가했다.최종 15년 이상이면 30%가 제한적이다.

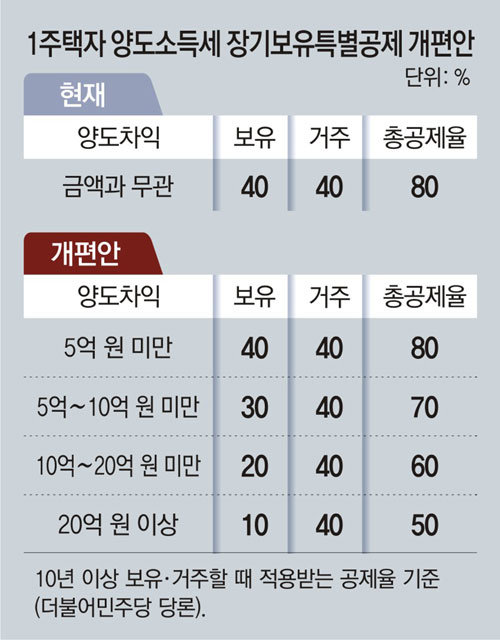

한 가족 집이고 양도 가격이 1억 원 이상이면 소유권과 거주기간별로 10년 이상 공제될 경우 각각 40% 이상 공제된다.두 개를 결합하면 총 80%까지 오를 수 있습니다.보유율은 3년 동안 12% 이상이고 2년 동안 추가 4년 동안 8%가 적용될 것이다.

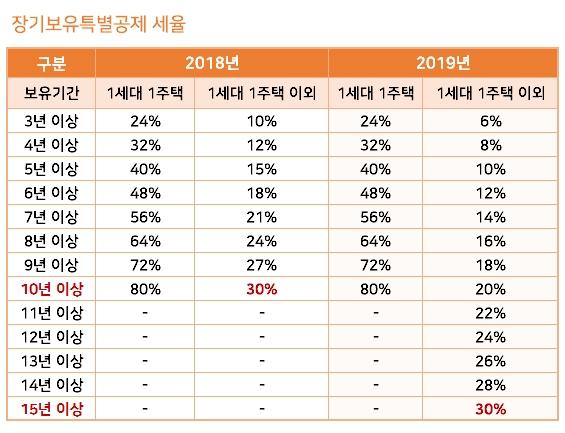

자본 이득의 장기 보유율을 보면 일반 토지 또는 건물에 대한 특별 공제율을 보면 4년 동안 6%가 될 것으로 보인다.15년이고 초과는 초과되지 않습니다.한 가족 집은 3년 동안 12%에 불과 4년 동안 20%이다.10년이고, 40%입니다.2년 이상 살면 8%가 공제되며, 2년 동안 12% 이상, 4년 동안 12% 이상 20년 동안 20%, 40%의 20% 이상이다.

양도소득세 장기보유 특별공제율을 보면 전형적인 토지나 건물의 경우 3년 이상 보유 시 6%, 4년 8%, 5년 10%가 됩니다. 15년은 30%이고 초과는 없습니다. 1가구 1주택은 3년 보유 시 12%, 4년 16%, 5년 20%입니다. 10년이 마지막이고 40%입니다. 2년 이상 거주 시 8%가 공제되고 2년 이상 거주 시 3년 12%, 4년 16%, 5년 20%, 10년 이상 40%가 공제됩니다.

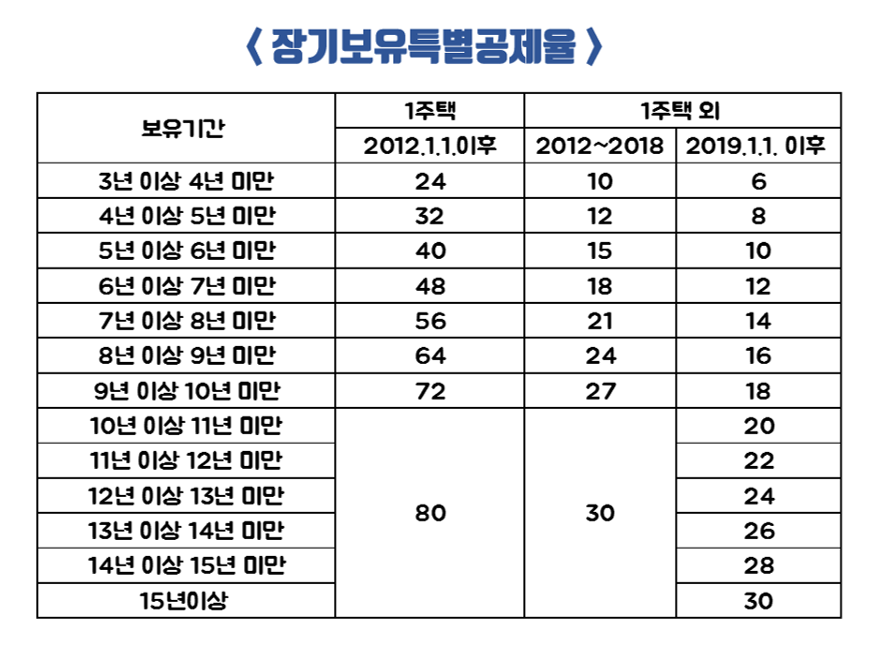

또한 2009년 12월 31일부터 2011년 12월 31일부터 2020년 12월 31일까지 적용한다.장기 일반 민간임대주택이나 공공임대주택을 임대주택 또는 공공임대주택을 지원하면 70%이다.8년 이상이면 50퍼센트입니다.장기 양도소득세 부과에 대한 특별세법 중 6년 동안 추가로 2%가 공제되는 경우 매년 공제된다.각 유형은 다른 조건을 가지고 있기 때문에 주의 깊게 봐야 합니다.만약 이 사건을 계산하면 세금 금액을 계산하면 부담감을 완화시킬 수 있습니다.그리고 2009년 1월 1일부터 2011년 12월 31일까지 차이가 있으며 2019년 1월 1일부터 2020년 12월 31일까지 다른 비율이 적용됩니다. 특례는 장기 일반민간임대주택 또는 공공지원민간임대주택을 10년 이상 임대한 후 양도하는 경우 70%입니다. 8년 이상인 경우 50%입니다. 장기 양도소득세 특례 중 조세특례제한법은 민간공사를 임대할 때 6년이 경과한 경우 매년 기한에 따라 2%를 추가 공제한다고 명시하고 있습니다. 유형별로 조건이 다르므로 잘 살펴보아야 합니다. 해당 여부를 파악하여 세액 산출 시 적용해보면 부담 완화에 도움이 될 것입니다.그리고 2009년 1월 1일부터 2011년 12월 31일까지 차이가 있으며 2019년 1월 1일부터 2020년 12월 31일까지 다른 비율이 적용됩니다. 특례는 장기 일반민간임대주택 또는 공공지원민간임대주택을 10년 이상 임대한 후 양도하는 경우 70%입니다. 8년 이상인 경우 50%입니다. 장기 양도소득세 특례 중 조세특례제한법은 민간공사를 임대할 때 6년이 경과한 경우 매년 기한에 따라 2%를 추가 공제한다고 명시하고 있습니다. 유형별로 조건이 다르므로 잘 살펴보아야 합니다. 해당 여부를 파악하여 세액 산출 시 적용해보면 부담 완화에 도움이 될 것입니다.